2025 : une année de normalisation des marchés de l’énergie, avec un rôle clé du carbone

L’année 2025 confirme une dynamique désormais bien installée sur les marchés de l’énergie : les prix de l’électricité et du gaz ont évolué dans un environnement globalement baissier, porté par une conjonction de facteurs favorables, jusqu’à atteindre un point bas en fin d’année.

Sur l’électricité, les marchés européens ont bénéficié d’une météo globalement clémente (températures modérées et forte production éolienne), réduisant la charge résiduelle et limitant les tensions. Les prix spot comme les produits à terme sont ainsi restés sous pression baissière sur l’ensemble de l’année, avec une volatilité contenue.

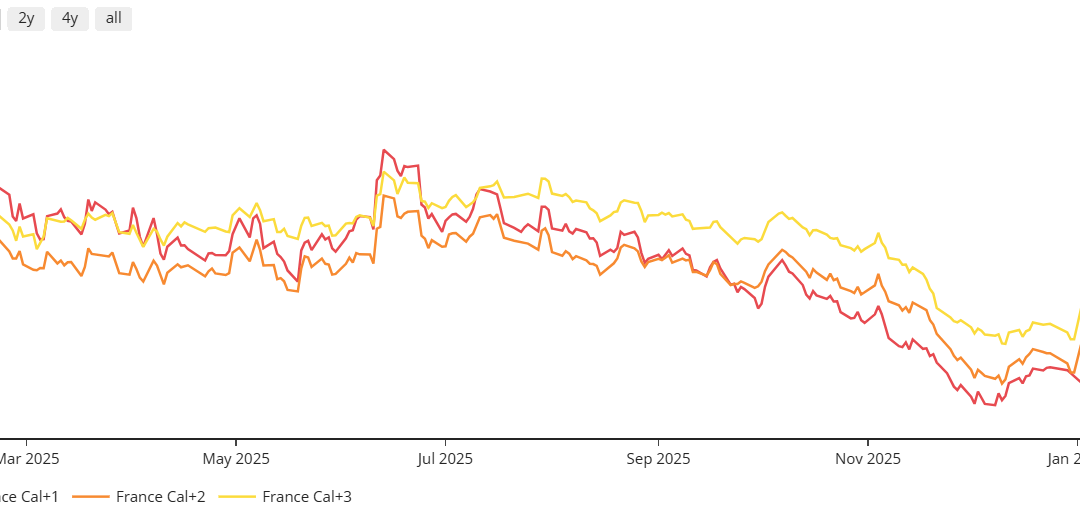

La France s’est distinguée par une très bonne disponibilité du parc nucléaire, supérieure à 52 GW sur de longues périodes, combinée à une demande modérée. Cette configuration a conduit régulièrement à des capacités d’exportation élevées, limitant toutefois l’ampleur de la baisse des prix français par rapport à certains pays voisins, notamment l’Allemagne.

Cette dynamique s’est traduite sur les marchés à terme par une baisse progressive des prix tout au long de l’année 2025, jusqu’à atteindre en décembre un prix de l’année 2026 proche de 48 €/MWh. Le seuil de 50 €/MWh semble désormais faire office de plancher, soutenu par la solidité des fondamentaux de production et une demande moins dynamique que ne l’anticipaient les perspectives des années passées.

Sur le gaz, la tendance est restée clairement orientée à la baisse. Les prix européens ont reculé dans un contexte de demande contenue, de stocks élevés (environ 74 %, inférieurs à l’an dernier mais toujours confortables) et de flux de GNL abondants. Les exportations américaines ont atteint des niveaux records, l’Europe captant près de 70 % de ces volumes en l’absence de forte concurrence asiatique.

À court terme, peu de catalyseurs haussiers ont été identifiés sur le marché gazier.

Dans cet environnement très baissier pour l’énergie, le marché du carbone a joué un rôle déterminant. Les quotas d’émissions (EUA) sont restés solidement ancrés dans une zone comprise entre 80 et 85 €/t, malgré des fondamentaux énergétiques favorables à une baisse.

Cette résistance du carbone s’explique notamment par :

- une concentration importante de positions options autour de ces niveaux, limitant les mouvements brusques à l’approche des échéances,

- et l’entrée dans des périodes sans enchères, avec environ 35 Mt de quotas temporairement retirés du marché, soutenant mécaniquement les prix.

À moyen terme, ce soutien du carbone pourrait contribuer à stabiliser les prix de l’électricité, en particulier en Allemagne, même si le gaz demeure orienté à la baisse.

En résumé, l’année 2025 marque un retour à un marché de l’énergie plus lisible et plus prévisible. La baisse des prix de l’électricité et du gaz est partiellement compensée par le rôle stabilisateur du carbone, offrant aux entreprises un cadre plus serein pour envisager leurs stratégies d’approvisionnement.

Dans ce contexte, la sécurisation des budgets énergétiques jusqu’à 2029 constitue une opportunité à étudier.